Востребованность краткосрочных онлайн-займов продолжает увеличиваться, причем нарастающими темпами. Так сумма оформленных в нашем сервисе договоров с начала года и по июль включительно увеличивается с каждым месяцем. За первое полугодие выдано займов в 1,55 раза больше, чем за 2-ой 2017-го. Количество договоров растет пропорционально (в 1,57 раза). В прошлом году (второе полугодие к первому) динамика прироста объема и количества займов была меньше: в 1,33 и 1,4 раза соответственно.

Причин ускорения несколько, и они разноуровневые. На фоне сдержанных, но все же позитивных социально-экономических сигналов — снижения безработицы, замедления инфляции, роста реальных доходов населения — растет уверенность граждан в завтрашнем дне. Это, в свою очередь, стимулирует потребительскую активность, что чаще влечет людей на рынок заемных средств. Накопленная усталость от сберегательной модели поведения дополнительно стимулирует процесс. При этом банковское кредитование, также идущее «в гору», по-прежнему не способно принять на себя весь массив потребительского спроса — как из-за более высоких требований к качеству заемщиков, так и ориентации на более значительные, нежели в микрофинансировании (и PDL-сегменте особенно), суммы.

Налицо и влияние внутрирыночных факторов. Череда прошлогодних микрофинансовых реформ обернулась ростом привлекательности рынка для клиентов в плане общего имиджа и конкретных предлагаемых условий. Как результат — количество договоров микрозайма растет: как в целом с физлицами (только за 2017 год — на 24% по сравнению с 2016-м, согласно ЦБ), так и в сегменте PDL-онлайн особенно. В последнем случае, хотя официальная статистика пока и отсутствует, можно уверенно констатировать: динамика традиционно опережает общерыночную. Сказывается технологический фактор (онлайн превращается в преимущественный канал получения финансовых услуг) и клиентский переток (легально работать в онлайне могут только МФК, и именно они берут на себя бóльшую часть клиентуры МФО, уходящих с рынка).

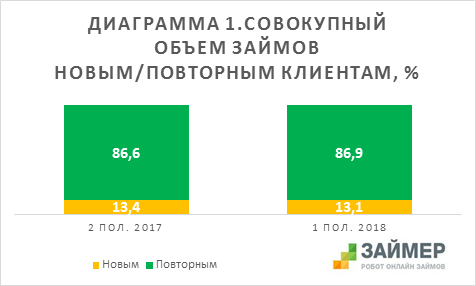

Наконец, немалую роль играет клиентская лояльность. Убедившись однажды в эффективности сотрудничества с той или иной компанией (речь о крупных МФК), подавляющее большинство заемщиков обращается к ней и впоследствии. Тем более, что такие решения часто подкреплены более выгодными условиями, нежели при первичном обращении. Поэтому неудивительно, что активность повторных заемщиков (как и их число) также нарастает. Если количество займов, выданных новым клиентам, в первом полугодии 2018 года выросло на 31% относительно предыдущего, то повторным — вдвое больше, на 62%. Диаграмма 1 подтверждает сказанное: основной объем прироста займов приходится на постоянных клиентов, и эта доля понемногу увеличивается.

Немаловажно, что последний фактор не просто позитивно влияет на динамику выдач, но и смягчает обратное воздействие регуляторной нагрузки — в частности, вступивших с 1 января в полном объеме повышенных нормативов резервирования средств МФО на просроченную задолженность. В отношении PDL-займов резерв теперь должен составлять 50% от суммы обязательств при просрочке от одного до 30-ти дней и 100% — от 91 дня. С учетом по-прежнему актуальной для рынка проблемы фондирования, неудивительно, что компании, выдающие займы «до зарплаты», из-за этого стали более пристально относиться к снижению уровня NPL, в целом, повысив скоринговые требования. Однако проверенных повторных заемщиков, доказавших свою высокую финансовую дисциплину, изменения практически не коснулись. Так, уровень одобрения заявок с начала года, наоборот, вырос (примерно на 12 п.п.), как раз благодаря повторной аудитории.

Примечательно, что другие регуляторные ограничения — на количество договоров микрозайма клиента с одной организацией (10 с 1 июля прошлого года) и их пролонгаций (6 с 1 апреля 2018-го) — на активности повторных заемщиков практически не сказываются. Прежде всего, потому, что их подавляющее большинство использует заемные средства не только ответственно, но и взвешенно. В долг они берут гораздо менее десяти раз за год, чаще всего — 2-3. При этом 96% клиентов оформляют займы на сумму меньшую, нежели одобренная.

Промежуточные итоги года позволяют говорить и о других, более частных, но не менее примечательных, рыночных тенденциях.

Так все больше заемщиков, преимущественно молодых, оформляют онлайн-займы через мобильные устройства. В «Займере» соответствующих заявок, по последним данным, уже около 75%. Молодые заемщики более мобильны (и в географическом, и в технологическом смыслах) и склонны к срочным тратам «здесь и сейчас». Поэтому смартфон, который всегда под рукой, оптимален для них в большинстве случаев. Кстати, сказанное находит подтверждение и в новом субтренде. Еще более удобные и оперативные, нежели просто займы через мобильный интернет, мобильные приложения микрофинансовых онлайн-сервисов в текущем году резко прибавляют в значимости. У «Займера», запустившего свое приложение лишь в конце прошлого года, через него оформляется уж порядка 8% заявок. До конца текущего года, при имеющейся динамике и с учетом расширения функционала, показатель обещает превысить 15-процентный рубеж, а к концу следующего — достичь рубежа в 50%;

В региональном аспекте предсказуемо продолжают лидировать по активности заемщиков наиболее густонаселенные российские субъекты. Однако в относительном пересчете — на ведущие роли все более заметно выходят субъекты РФ, где оффлайн-решения ограничены инфраструктурно. Так в 1-м полугодии 2018 года наибольшую активность на общероссийском фоне проявили преимущественно «северные» заемщики (из Мурманской, Ленинградской, Тюменской, Магаданской областей, Республик Якутия и Коми, Ямало-Ненецкого автономного округа), а также клиенты с Дальнего Востока (Сахалинская область и Камчатский край) и Республики Тыва. За единственным исключением (Московская область), для регионов характерен пониженный уровень присутствия оффлайн-МФО, в основном — из-за причин климатического и географического характера. Поэтому неудивительно, что, по сравнению со среднестатистическим уровнем, на данных территориях наблюдается повышенный в 1,5-2,2 раза уровень выданных онлайн-займов в пересчете на одного жителя.

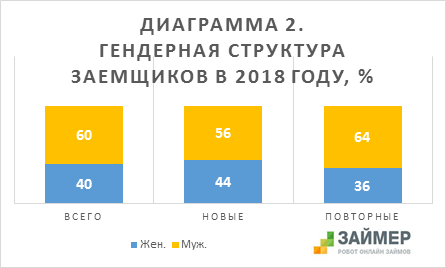

Стоит отметить рост значимости в клиентской структуре мужской половины населения (Диаграмма 2). Более склонные к стратегическому характеру сотрудничества мужчины стали чаще переходить в разряд повторных заемщиков, между тем как прекрасная половина стала активнее обращаться в интернет в поисках разовых займов.

Наконец, отмечу и такой любопытный момент, как перемена в психологическом портрете новых заемщиков. По-прежнему, число интересующихся онлайн-займами гораздо больше реальных клиентов. Однако из тех, кто все же берет займы, стало меньше граждан, склонных к спешке, и, наоборот, долго раздумывающих. Все большее число клиентов предпочитает принимать финансовые решения в течение 1-3 суток, основательно взвесив все «за и против», но и не затягивая с выбором (Диаграмма 3).

Подводя резюме: как и любой развивающийся рынок, сегмент микрозаймов PDL-онлайн это, своего рода, «живой» организм, трансформирующийся в процессе взросления. Текущие изменения позволяют говорить как о его общей активизации, так и о высокой степени адаптации к стремительно меняющимся реалиям. Эти реалии сейчас во многом определяют перемены в клиентском поведении. Интернет-заемщик становится более требовательным к вопросу комфорта в использовании финансовых услуг, одновременно повышая и персональный уровень взвешенности в принимаемых финансовых решениях.